小米生态链再难出爆品(小米生态链的爆品办法论)

时间:2024/8/6作者:未知来源:手揣网教程人气:

记者 伍洋宇

编辑 文姝琪

过去两年多时间里,小米生态链的爆品变少了。

2020年年底,在北京一家酒店的会议室里,生态链部门总经理屈恒谈论了这个不太轻松的话题。底下的人神情不一,想法也不一。他们之中,有的直接造成了这一现象,有的早就意识到却也无可奈何。此时他们唯一能达成的共识或许就是:屈恒所言是事实。

这场会议是小米生态链部门每年都会与生态链公司召开两次的分享会。在屈恒面前的,是各家小米生态链公司的CEO或其他高层。同样的话题,他将在北京、长三角、珠三角各讲一次――随着生态链公司接近200家,老板们早已不能再轻松聚到一个城市。

小米生态链是雷军在2013年做出的一项重大决策:在智能手机业务上起步还算平稳的小米,将以投资的方式孵化生产智能硬件的硬件公司。这项任务被托付给彼时在ID部门的刘德,而作为背后的最大推手,雷军亦开启了自己为小米生态链的站台之旅。

生态链起势凶猛。2014年开始,紫米的充电宝、华米的智能手环、Yeelight的台灯、石头科技的扫地机器人、创米的智能插头、智米的空气净化器、青米的插线板、九号机器人的平衡车,无一不是刚刚投入市场就激起巨大水花,小米生态链“擅长做爆品”的名声也在市场中正式打响。

这样的状态一直持续到2018年。在此之后,那种由小米打爆市场的场面,越来越少见。

“仪式感没那么强了。”在一家生态链公司做中层的杨平说,“对于米粉而言,他们的期待感也没那么强了。”

2018年对小米而言是个特殊的年份。炎夏的7月9日,小米正式挂牌,成为一家港股上市公司――而这与屈恒所提出的爆品变少的时间点也大致吻合。一名接受采访的生态链企业高层也表示,小米生态链在公司上市后有些“变了”。

上市固然不是那条最清晰的临界线,但它至少说明了一个问题:在那之后的小米生态链进入了一个新阶段,在这个新阶段里它遇到了新的难题,也采用了新的打法,但这些变化没能让它延续“神话”。

“竹林”内耗

王晨然非常得意的一个产品方案被抢走了。

他在一家生态链公司做产品经理,把一个新项目推到小米内部的评审流程不容易。“但另外一家生态链公司的成本比我们好得多,最后这个方案就由他们去做了。”对方是一家无论品类数量还是销售规模都更大的公司,在供应链上显然有更强的议价能力。

他一开始没什么怨言,但那款产品卖得并不好,导致对方决定停产,方案又回到了自家公司手中。这个看似好的结局,让他产生了一种“劣币驱逐良币”的感受。

“这种合作过程让人觉得,头部公司哪怕顺手做,方案也比你便宜,就能把项目拿走了。”他说,“而我们这样愿意做深度研发的反而没兴趣了。”

这算是“大鱼吃小鱼”,奇怪的是,“虾米吃大鱼”的故事也在发生。

杨平所在的生态链公司属于“元老级”,但类似的经历也有过不下四五次,抢走方案的不是什么资深玩家,而是一些进场一两年、规模和产品都不如他们的新成员。

这些公司没有强议价能力,唯一能做的就是压低价格和成本。“无论多低的价格,他们都愿意把这个单接下来,哪怕稍微亏点钱。”杨平说。因为UI等设计元素的通用,设计图纸对方可以拿走直接使用,但差别就在于用材精简,物料的价格也更低廉。

“但这样的话会就破坏整个生态链和影响小米口碑。”杨平说,“一方面大家都不赚钱,另一方面这些项目处于一种品质达不到、非常畸形的状态。”

类似的故事在办公室里传得并不少,在小米生态链部门工作已久的徐梵见怪不怪。“没办法,米粉支持小米的就是性价比,你想做生态链,就得先赔钱。”

高管对此不是没有感知。屈恒在前面那场会议里提到,爆品变少一个很重要的原因是“过度的内部竞争”。显然,其中一个“过度”之处,就在于竞争重点被放到了成本结构上。

故事的最开始不是这样的。

小米起初对于生态链企业有很明显的保护倾向。一家生态链公司高层告诉界面新闻记者,小米在2014年至2016年大面积投资的时候,有一个叫做“两年内独家赛道”的承诺。

“小米希望我们能放心、专心地做研发。”他这样揣测小米的心理,“但同时他们说得也很清楚,两年后会引入适度的竞争。”

这种竞争很快从“适度”变得激烈起来,虽然外部看来并不明显,但实际暗潮汹涌。

竞争的展开也分主动和被动。被动是指一些体量更大的公司,当品类扩展到一定程度的时候,有些小品类属于“顺手”做了,就像前面王晨然所经历的故事。主动则是小米放开了某一个赛道的坑位,有意识地引入竞争。

界面新闻记者发现,目前在小米有品商城上,就米家品牌的“扫地/扫拖机器人”这一个品类而言,就有五家不同的供应商。根据产品背后提供测试数据的实验室,这五家公司分别为深圳杉川机器人有限公司、追觅科技、石头科技、云米科技以及深圳市银星智能科技股份有限公司。

其中,追觅、云米、石头科技,是已经相对知名的小米生态链企业,深圳市银星智能科技股份有限公司则是一家成立于2005年的老牌国产扫地机器人生产商,杉川科技据了解曾是受云米委托的一家生产商,而后向小米直接供货。

在大众熟知的故事中,米家扫地机器人最早的供应商是石头科技,后者也成功借助小米的订单以及自有品牌的发展成为一家科创板上市公司。但几年时间过去,小米已经在各个价位段的扫地机器人引入了不同的竞争者,甚至不乏纯代工模式――这一现象在其他品类中也并不少见。

更常见的是,生态链公司发展壮大后,与小米之间会更趋近于单纯的商业合作关系。石头科技创始人兼CEO昌敬就曾在今年一场媒体采访中表示,当前与小米的关系是“主要看订单能不能达成共赢”的B端生意――这被外界视为二者关系从合力转向为一定程度的离心力。

从商业的角度来看,这样的想法无可厚非,但与小米生态链的初衷却有所偏离。

熟悉这一生态的人都知道著名的“竹林效应”理论――2017年1月,刘德在一场内部分享课上用它来指代小米与生态链之间,以及生态链公司之间的关系。

“今天的互联网公司更像竹子,只要时间对,一夜春雨就能长起来。”他说。

竹子的问题是生命周期短,但只要成为竹林便很难死掉,小米就要做一片“竹林”:通过投资的方式,让小米生态链企业成为小米周边的一片竹林,底下根系蔓延不断,培育出竹笋进而长成竹子,实现自我迭代和内部的新陈代谢。

“竹子们在地下根系相连、互通有无。”这样的寓意很美好,在一开始也的确奏效了,但随着“竹子”越来越多,一些曾经的互哺行为已然转向为一场内耗。

职业化“阵痛”

杨平和王晨然都不约而同地认为,随着上市后一批人才的调动,小米生态链的团队能力发生了变化――确切地说,是他们的行动准则发生了偏离。

“会放弃某些标准和品质方面的要求。”杨平说,“(比如)引入了一些做低端模仿但没有核心能力的企业。”前述生态链公司高层也有相同的看法,另外,对品类扩张的追求也导致了一些平庸产品的出现。

至于背后原因,他们揣测是小米上市后的营收增速和盈利压力造成的。

据界面新闻记者从小米内部了解,生态链部门没有GMV(商品交易总额)的概念,销售额之类的KPI也没有在政策和动作中落实过(包括上市后),但团队想要追求翻倍增长是事实。

“集团会给到生态链今年的销售任务,再拆分到各个产品线以及品类,最后落到具体的SKU,这个数字每个月甚至每周都会调整。”一名小米员工表示。

“我们的目标是每年销售额翻番,保利润,但没有强制的利润指标。”年底的部门会议上,他总能听到这样的指示,但这不会让他焦虑,因为不会跟工资和绩效挂钩。

即便非强制,执行层的员工还是会卖力达成目标。

去年二三月,疫情正在四处猖獗,生态链产品的供应已经受到了停工的影响。但转眼就是四月米粉节,部门的计划、采购和销售三大岗位都开始对市场需求犯难起来。

徐梵还记得同事们对某个品类的争执,负责预测的人说“没必要下这么多单”,但销售坚持要保增长,最后连去年同期的销量都未能达到。

事实上,这样的执着并未带来明显效果。

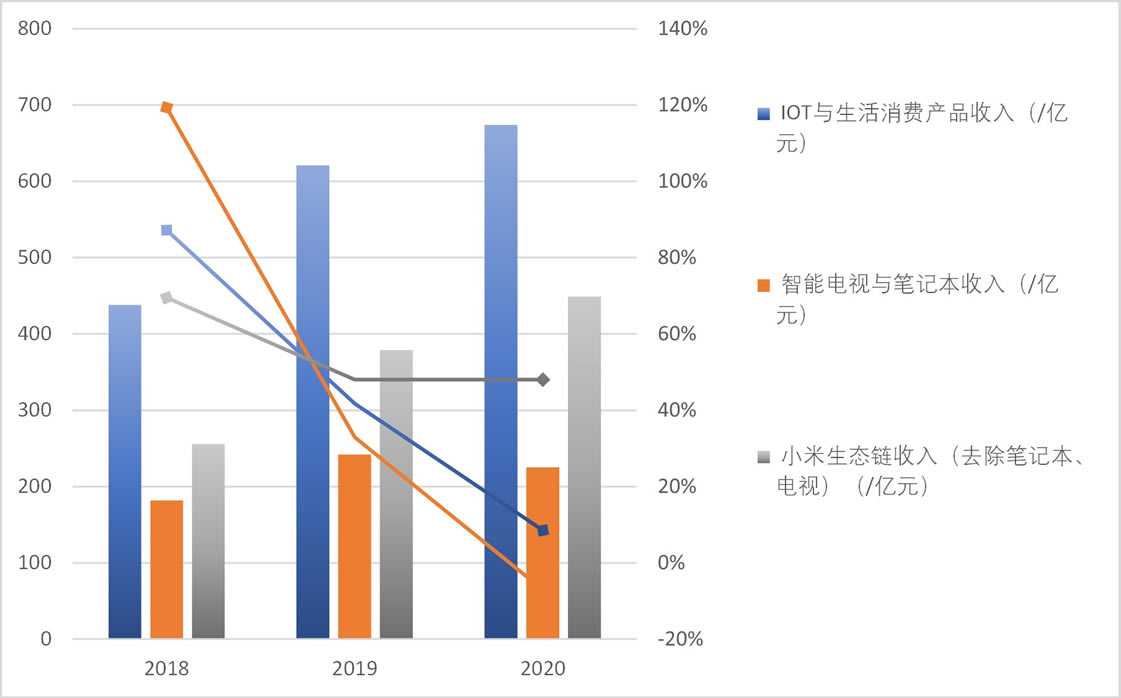

小米生态链部门产生的收入没有确切数字,只是收录在小米财报“IoT与生态消费产品”这一部门营收中。不过,财报会注明小米智能电视与笔记本收入,扣除之后所得数字大概可以反映生态链部门的收入情况(还包括小爱音箱等)。

据界面新闻记者统计,2018年至2020年,IoT与生态消费产品部门营收同比增速连年大幅度下降,分别为87.2%、41.8%、8.53%。

其中,智能电视与笔记本营收同比增速下跌幅度更为明显,依次为119.3%、33.0%、-7.0%。相较于此,扣除后的部分尽管同比增速也在降低,但幅度相对较小,依次为69.5%、48.1%、18.5%。这意味着后者必须业绩表现更好,才能带动整个板块收入增长。

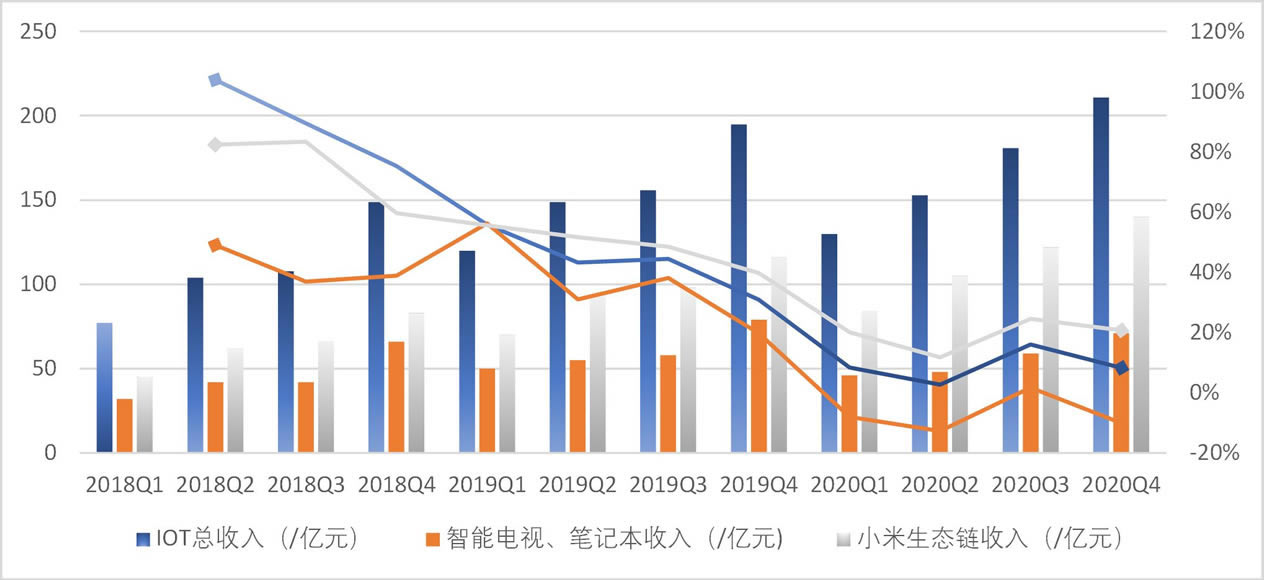

如果拆分成各个季度来看,这样的情况则更为明显。

尽管疫情造成的影响不可忽视,但生态链部门正承受着业绩压力是无法忽视的事实。

对比2018年至2020年同期小米总营收52.6%、17.7%、19.4%的年增幅,IoT与生态消费产品营收增速已经从当年的“超越”转变为“落后”。这对于部门来说不是什么好信号,甚至不失为敲响了一次警钟――为什么当小米在手机业务上补课成功之后,IoT业务却似乎要重蹈覆辙?

与此同时,不止一名内部员工表示,随着小米的壮大,生态链部门也会担心如何保住自己在集团的地位。用更直白的话来理解,“事业部越来越多,他们(中层)怎么让雷总一直注意到自己呢?”

在外部的人看来,这场转变可被视为小米上市后所经历的职业化阵痛的缩影。

杨平回忆称,在“草莽”时期,有些问题只要给“刘德、德哥”打个电话、发个微信就解决问题了,但在团队职业化之后,双方便要重新搭建这一联系。

现在他们也会时常去小米总部与屈恒坐在会议室沙发上面谈,“领导说话都是比较大气的,但不可能事事都找他。”杨平说。

这一变化无可避免。刘德还在负责生态链部门时就表示过,“如果80家公司的事情都到我这来决策,瞬间就崩盘了。所以我们做了一个中层决策制,很多事情在中层就把它解决掉。”

他认为,只有角色系统化才能突破决策效率瓶颈,即便一开始会有效率降低的局面。“最后应该到一个什么境界呢?公司所有的动作都是这个系统造成的,而不是你判断造成的。”

前述生态链公司高层对于这种流程化沟通也有感受,并认为这种体系会固化部分人的创造力。此外他还表示,“第一波比较天才的那帮兄弟,要么退休,要么就是换岗,我个人认为后来这波人(能力)是稍微往下了一些。”

已经离职的生态链部门早期成员严潮没有反驳近两年爆品减少这一观点,只是表示“介入太深,不方便回答”。但他隐晦地说,产品打磨质量开始下滑与“人的能力问题”有关。

“你不可能再聚齐那么多强的人了。”严潮说。

“鲶鱼”无处可去?

“内部其实一直很重视爆品,只是稀有物种的消失,可能是因为有人打猎,更可能是因为环境变化。”严潮坦言。

小米生态链所处环境的确不同以往。

2017年5月,一本叫做《小米生态链战地笔记》的书正式出版,记录了彼时77家小米生态链的成长过程,以及小米爆品打法的精髓之处。

雷军为这本书亲自作序――《小米,就是要做中国制造业的鲶鱼》:“小米模式,就是像鲶鱼一样去进入一个行业,搅动一个行业,进而促使一个行业革命的发生。”

鲶鱼效应在互联网行业不是个生词,而“鲶鱼”小米要钻入的市场并非随机,而是那些叫做“蚂蚁市场”的池塘。

蚂蚁市场是刘德提出来的譬喻,指的是某一行业中,所有的玩家都如小蚂蚁一样、市占率不超过10%,共同瓜分这个市场。“在它们中,也许可以找出第一名,甚至还能隐约地瞥见第二名,但第三名是谁?没人知道,选不出来。”

蚂蚁市场没有标准、没有认知、没有品牌,没有创新的动力,更没有高性价比的优质品――早期打爆市场的几款生态链产品无一不符合这些特点:充电宝、台灯、智能手环、扫地机器人、空气净化器。

但七年时间过去,这样的市场还多吗?

2017年开始就在湖南常德有一家小米生态链门店的马老板认为,小米能做出爆品的种类越来越少了。现在他的门店里卖得最好的生态链产品是小爱音箱和小米智能摄像机,再就是2018年底出现的小米智能门锁。

至于其他的品类,“除非是买过小米的人,不会太纠结,新客户已经很难打动他们了。”马老板说。

此外,面对小米的冲击,市场早已学会了防御。

小米曾经想要依靠青米在公牛一家独大的插线板市场闹性价比“革命”,但公牛面对小米的进攻反应迅速,几个月之内就在聚划算上线了一款被称为“像素级”对标的产品“公牛小白”:纯白色、设计极简,带有三个插孔及三个USB口,定价仅48元并且包邮。

这在当时一度被称为公牛的“觉醒之作”,但许多评论非常清醒,表示如果不是小米搅局,“高冷”的公牛是不会做此改变的,而这也是一次典型的行业对于小米的防御行动。

在颠覆了如此多行业之后,对于小米来说,不仅是“蚂蚁市场”的数量急剧减少,所剩无几的个别特定行业也有新的鲶鱼伺机加入。

界面新闻记者从小米内部得知,小家电领域其实近年来深受生态链部门重视。不过,借着小家电崛起的品牌阵营中似乎并没有小米的身影,除了美的、苏泊尔、九阳这样的传统厨电品牌,还能榜上有名的便是靠互联网打法大获成功的小熊电器。

事实上,小家电在很多维度上都符合“蚂蚁市场”的定义,但小米为何没能从这里脱颖而出?这个问题目前还很难归因,所谓的“有人打猎”、“行业防御”,或许都可以解释一二。

在这样的情况下,小米生态链的产品思路也开始向细分市场演变。

前文提到的扫地机器人是一个最好例证。在米家,这一品类之下包含了扫拖机器人 Pro、扫拖机器人 1T、扫地机器人 1S、扫拖一体机器人、扫拖机器人 G1共五款SKU,价格分别是2699元、1999元、1699元、1399元和799元,几乎覆盖了除高端系列之外的全价位段。

“每个品类里开始拓展越来越多的SKU,是近两年很特殊的一个趋势。”前述小米内部人士表示,“这么多年,适合小米生态链(打法)的就这么多,该做的已经做完了。”

对于小米生态链的核心团队而言,他们应该更早就意识到了这一事实。

经历了生态链部门成长的严潮表示,“某种程度上来说,2018年之后的生态链,已经过了用爆品推进发展的草创期,算是进入了第二阶段。”

第二阶段的生态链在投资方面出现了新的特点。“孵化不是唯一主题了,投资倾向性也开始后移。”严潮说,“早期是创投加孵化,后面是合资公司和投成熟公司更多,同时开始覆盖上下游,跟产业投资打通。”

从VC的视角来看,这种投资倾向的后移是一个再明显不过的信号:小米早期那种冲着一个想法就可以投资的创投及孵化模式,其可带来的收益已经不大了,又或者说,已经很难再找到从前那样的标的了。

重回三大铁律

爆品减少这件事,生态链的管理层并没有避讳,徐梵就在朋友圈刷到了老板们开会复盘的内容。“但到底什么叫爆品,领导们都没讨论清楚。”他说。

每个人的理解都不一样。“对于行业有冲击”是个很虚的形容,每个品类达到什么样级别销量才能算爆品,其标准也是动态的。

相较于此,人称“屈爷”的屈恒想得更明白的,大概是怎么做爆品――“技术为本、性价比为纲、做最酷的产品”,在2020年年底的分享会上,他讲了很久都是在指近两年生态链没能做到这三大铁律。

“一定要回归。”屈恒说。

在这一决策背后,除了屈恒,还有另一个关键人物:陈波。

在对外宣布的人事安排中,陈波仍是小米有品电商的副总经理,但据界面新闻记者了解,陈波已于2020年年中被调往生态链部门担任副总。在陈波的新浪个人微博上,他的ID也从“陈波_小米有品”改为了“陈波_小米生态链”。

陈波是小米生态链草创阶段最优秀的一批设计师之一,他的回归被几位身处生态链公司的受访者尤为看重。“屈恒是做米家路由器出身的,虽然也懂硬件,但更多的是软件思维,陈波是设计师出身,我认为他更多的是延续同为设计师的刘德的风格。”前述生态链公司高层表示。

重回三大铁律的宣言加上人事调整,的确带来了正面影响。

产品经理王晨然告诉界面新闻,至少从战略层面来看,未来那种成本导向的立项将被尽可能避免。“成本可控的情况下,会让大家进行比对,以方案为主,鼓励深度创新。”他说,“重提这个事情,我才愿意继续干。”

杨平的感知与王晨然如出一辙:“这半年,产品的标准在渐渐恢复。”最直接的体现,也就是很少再出现低价竞争方案的事件。

正常标准下,生态链产品有一套严格的立项和管理流程,光一份立项报告就有五六十份表格要填:从产品的痛点、利益点、决胜点,到产品的定义、方案、成本差,都会包含在内。

在最终交付环节,相关负责人还在各个环节对生态链企业进行打分,这一打分体系将直接影响这家企业未来在生态链所受到的重视程度――参与过这套流程的人都会表示:“难受,但是靠谱。”

实际上,许多受访人认为,除了前述所有因素,促使生态链部门这场转变的关键,仍是小米永远的灵魂人物:雷军。

一个重要信号是他近两年在公开信中反复提及“重视研发”,另一个则是小米核心战略从“手机+AIoT”向“手机 X AIoT”的转变。

2019年1月10日,雷军在一场发布会上宣布正式启动“手机+AIoT”双引擎战略,并称“这就是小米未来五年的核心战略”,将在未来5年的AIoT领域上持续投入超过100亿元。此举在当时高调突出了AIoT业务在小米战略层面的地位。

一年半后的2020年8月16日,雷军又在小米内部信中宣布,下一个十年,小米的核心战略升级为“手机 X AIoT”。

从“加号”到“乘号”,小米的AIoT业务被视为要与手机业务从简单的并列关系,发展成具有“乘法效应”的催化剂和助燃剂,“渗透更多场景、赢得更多用户,获得流量和数据,成为小米商业模式的护城河。”雷军说。

“雷总的话对下面部门的感染作用是很大的。”一名小米内部人士表示,“这表示生态链部门不能再做1分以下的产品了――以前是加法,你还会有增加收入的作用,但是变成乘法以后,1分以下就是‘拖后腿’了。”

自我觉醒也好,外力推动也罢,无可置疑的是,坐拥上百个品类、上千个SKU的小米生态链已经发现了自己的新疾,并意图及时疗愈,至于结果如何则将要交给时间和市场来判断。

但作为身处其中的人,生态链部门的每一员应该都不想目睹这艘年轻的巨轮搁浅。

“创新靠末端的大量生态链公司,但是创新风险也很高,一个产品或者一家生态链公司因此死掉了,其实可能无关系统。”对生态链很是有感情的严潮表示。

“生态链是难得长出来的松耦合组织,一场社学会实验。”他说。

(受采访对象要求,文中徐梵、严潮、王晨然、杨平为化名;记者徐诗琪、实习记者李彪对本文亦有贡献)

关键词:小米生态链再难出爆品(小米生态链的爆品办法论)